Geldanlage für Einsteiger: Warum du an Fonds nicht vorbeikommst

Vielleicht hast du dich schon gefragt, warum das Sparbuch heutzutage kaum noch Zinsen abwirft und dein Geld auf dem Girokonto durch die Inflation schleichend an Wert verliert. Wer heute Vermögen aufbauen oder für das Alter vorsorgen möchte, kommt an der Börse kaum vorbei, doch der direkte Kauf von einzelnen Aktien wirkt auf viele Einsteiger kompliziert und riskant. Genau hier kommen Investmentfonds ins Spiel, denn sie lösen das größte Problem von Kleinanlegern: Sie machen die Börse einfach, zugänglich und weniger schwankungsanfällig als einzelne Papiere.

Fonds sind keine Erfindung der Neuzeit, sondern ein bewährtes Instrument, um auch mit kleineren Beträgen professionell Geld anzulegen. Bevor du jedoch dein erstes Geld investierst, solltest du verstehen, was genau mit deinem Euro passiert, sobald er in einen Fonds fließt.

Einfach erklärt: Was ist ein Investmentfonds eigentlich?

Ein Investmentfonds ist im Grunde eine Sammelstelle für das Geld vieler verschiedener Anleger, das von einer professionellen Kapitalverwaltungsgesellschaft (KAG) verwaltet wird. Anstatt dass du dir mühsam einzelne Aktien oder Anleihen zusammensuchen musst, bündelt der Fonds das Kapital von Tausenden Menschen und investiert es gebündelt in verschiedene Märkte. Du kaufst also keine konkrete Aktie von Unternehmen X, sondern einen Anteil an diesem großen Gesamtpaket.

Die „Geldtopf“-Metapher: So funktioniert das Prinzip

Stell dir einen Investmentfonds am besten wie einen riesigen Geldtopf auf einer Party vor, in den jeder Gast einen bestimmten Betrag einzahlt. Ein professioneller Koch (das Fondsmanagement) nimmt dieses gesammelte Geld und geht damit auf den Großmarkt einkaufen, um einen riesigen Korb mit verschiedenen Zutaten wie Obst, Gemüse und Gewürzen zu füllen.

Das Geniale an diesem Prinzip ist die automatische Aufteilung:

- Gemeinsame Stärke: Alleine könntest du dir vielleicht nur einen Apfel leisten, aber durch den gemeinsamen Topf gehört dir ein kleiner Teil von jedem Stück Obst im Korb.

- Risikostreuung: Wenn eine Banane im Korb faul ist (eine Aktie stürzt ab), ist das nicht schlimm, weil du noch 99 andere frische Früchte besitzt.

- Professionelle Auswahl: Du musst dich nicht selbst mit der Auswahl der besten Früchte auskennen, das übernimmt der Koch für dich.

- Einfacher Zugang: Du erhältst Anteile am Topf, die genau dem Wert deiner Einzahlung entsprechen.

Was bedeutet Sondervermögen? (Warum dein Geld sicher ist)

Eine der größten Sorgen von Neuanlegern ist die Frage: „Was passiert, wenn die Fondsgesellschaft pleitegeht? Ist mein Geld dann weg?“ Hier gibt es eine sehr wichtige Entwarnung, denn der Gesetzgeber hat Investmentfonds mit einem speziellen Schutzmechanismus ausgestattet, der sie von Bankeinlagen unterscheidet.

Dein investiertes Geld gilt rechtlich als sogenanntes Sondervermögen:

- Strikte Trennung: Das Vermögen des Fonds muss strikt vom Vermögen der Fondsgesellschaft (und der Depotbank) getrennt gehalten werden.

- Insolvenzschutz: Sollte die Fondsgesellschaft insolvent werden, fließt dein Geld nicht in die Konkursmasse.

- Eigentumsrecht: Das Geld gehört weiterhin dir (den Anlegern), die Gesellschaft ist nur der Treuhänder.

- Herausgabeanspruch: Im Ernstfall wird der Fonds einfach auf eine andere Gesellschaft übertragen oder an die Anleger ausgezahlt.

Welche Arten von Fonds gibt es? (Aktien, Renten, Immobilien)

Nicht jeder Fonds ist gleich, denn der Inhalt des „Geldtopfes“ bestimmt maßgeblich über deine Gewinnchancen und dein Risiko. Je nachdem, in welche Anlageklassen das Management investiert, unterscheidet man verschiedene Fondstypen, die für unterschiedliche Anlegertypen geeignet sind.

Die wichtigsten Kategorien im Überblick:

- Aktienfonds:Investieren überwiegend in Unternehmensanteile. Wenn du genau wissen willst, wie diese funktionieren, lies unseren Artikel „Was ist eine Aktie?“. Sie bieten langfristig hohe Renditechancen, schwanken aber auch stärker im Wert.

- Rentenfonds: Enthalten verzinsliche Wertpapiere wie Staats- oder Unternehmensanleihen. Sie gelten oft als schwankungsärmer, werfen aber meist weniger Rendite ab.

- Immobilienfonds: Kaufen Bürogebäude, Einkaufszentren oder Wohnanlagen. Du profitierst hier von Mieteinnahmen und Wertsteigerungen der Objekte.

- Mischfonds: Ein „Best of Both Worlds“-Ansatz, der Aktien und Anleihen kombiniert, um Chancen und Sicherheit auszubalancieren.

Gewinne nutzen: Ausschüttend oder Thesaurierend?

Wenn dein Fonds Gewinne macht (z. B. durch Dividenden der enthaltenen Aktien), musst du dich entscheiden, wie du diese Erträge verwenden möchtest. Diese Unterscheidung ist besonders wichtig für deine Steuerplanung und deine langfristigen Ziele, wird aber von Einsteigern oft übersehen.

Man unterscheidet zwei Arten der Ertragsverwendung:

- Ausschüttende Fonds: Die Gewinne werden dir regelmäßig (z. B. jährlich) auf dein Konto überwiesen. Das ist ideal, wenn du ein passives Zusatzeinkommen („Rente“) möchtest.

Thesaurierende Fonds: Die Gewinne werden nicht ausgezahlt, sondern sofort wieder im Fonds angelegt. Das ist der Turbo für deinen Vermögensaufbau, da du vom Zinseszins-Effekt profitierst.

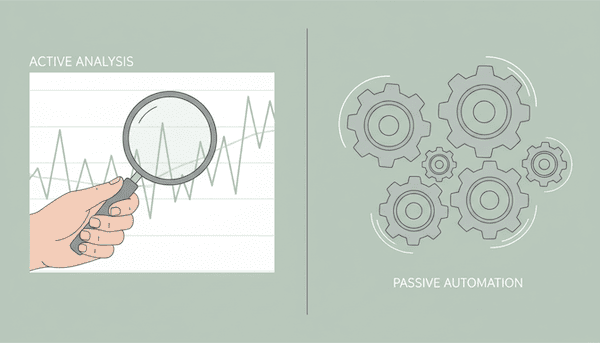

Das große Duell: Aktiv gemanagte Fonds vs. ETFs (Passive Fonds)

Nachdem wir geklärt haben, was ein Fonds grundsätzlich ist, kommen wir zur wichtigsten Entscheidung für moderne Anleger. Es gibt nämlich zwei völlig unterschiedliche Philosophien, wie der „Geldtopf“ verwaltet wird: Soll ein Mensch die Entscheidungen treffen oder ein Computer? Dieser Kampf zwischen „Aktiv“ und „Passiv“ bestimmt maßgeblich deine Kosten und deine Rendite

Aktiv gemanagte Fonds: Der Profi am Steuer

Bei einem klassischen, aktiv gemanagten Fonds steht ein Fondsmanager (und sein Analystenteam) an der Spitze. Sein erklärtes Ziel ist es, besser zu sein als der Durchschnitt des Marktes. Er versucht, durch Analysen und Expertenwissen die „Rosinen“ herauszupicken und schlechte Aktien zu vermeiden.

Das zeichnet aktive Fonds aus:

- Menschliche Expertise: Ein Manager trifft bewusste Kauf- und Verkaufsentscheidungen basierend auf Prognosen.

- Ziel „Outperformance“: Der Anspruch ist, eine höhere Rendite zu erzielen als ein Vergleichsindex (z. B. der DAX). Mehr dazu erfährst du in unserem Beitrag „Was ist ein Index?“.

- Flexibilität: In Krisenzeiten darf der Manager oft Aktien verkaufen und Bargeld halten, um Verluste zu begrenzen.

- Höhere Kosten: Das Gehalt der Manager und das Marketing sorgen für höhere jährliche Gebühren.

ETFs (Exchange Traded Funds): Der Markt im Autopilot

Ein ETF (Exchange Traded Fund) ist ein börsengehandelter Indexfonds, der auf einen teuren Manager verzichtet. Stattdessen bildet er einen Börsenindex (wie den DAX oder den MSCI World) stur 1:1 nach. Wenn der DAX steigt, steigt der ETF; wenn er fällt, fällt auch der ETF.

Warum ETFs so beliebt sind:

- Transparenz: Du weißt immer genau, was drin ist – nämlich exakt die Aktien des abgebildeten Index.

- Niedrige Kosten: Da kein Manager bezahlt werden muss, sind die Gebühren extrem niedrig (oft unter 0,5 % pro Jahr).

- Kein „Manager-Risiko“: Du bist nicht davon abhängig, ob ein Manager einen guten oder schlechten Tag hat.

- Durchschnitt statt Wette: Du akzeptierst die Marktrendite, anstatt zu versuchen, den Markt zu schlagen.

Tabelle: Der Unterschied zwischen Fonds und ETF auf einen Blick

Um dir die Entscheidung zu erleichtern, haben wir die wichtigsten Unterschiede in einer übersichtlichen Tabelle zusammengefasst. Diese Gegenüberstellung hilft dir, schnell zu erkennen, welches Produkt besser zu deiner Strategie passt.

Merkmal | Aktiver Fonds | ETF (Passiver Fonds) |

Management | Fondsmanager (Mensch) | Computer-Algorithmus |

Ziel | Den Markt schlagen (besser sein) | Den Markt abbilden (gleich sein) |

Kosten (jährlich) | Hoch (ca. 1,5 % – 2,5 %) | Sehr niedrig (ca. 0,1 % – 0,5 %) |

Ausgabeaufschlag | Oft fällig (bis zu 5 %) | Meistens keiner (Börsengebühren) |

Transparenz | Bericht oft nur quartalsweise | Tägliche Einsicht in Bestandteile |

Handelbarkeit | Einmal täglich über KAG | Jederzeit während Börsenzeiten |

Kosten & Rendite: Was lohnt sich wirklich?

Bei der Geldanlage gibt es eine goldene Regel: Die Rendite kannst du nicht garantieren, aber die Kosten kannst du kontrollieren. Viele Einsteiger unterschätzen, wie stark hohe Gebühren über die Jahre am Vermögen nagen. Ein scheinbar kleiner Unterschied von 1,5 % bei den Kosten kann über 20 Jahre Tausende Euro weniger Endkapital bedeuten. Deshalb lohnt sich hier ein genauer Blick ins Kleingedruckte.

Die Kostenfalle: Ausgabeaufschlag und TER verständlich erklärt

Wenn du dich für einen Fonds entscheidest, wirst du mit verschiedenen Abkürzungen konfrontiert. Die zwei wichtigsten Kostenpunkte entscheiden darüber, wie viel von deinem Geld tatsächlich für dich arbeitet und wie viel bei der Bank hängen bleibt.

Achte besonders auf diese zwei Kennzahlen:

- Ausgabeaufschlag (Agio): Dies ist eine einmalige Gebühr beim Kauf, die oft bei aktiven Fonds anfällt. Sie beträgt meist bis zu 5 % deiner Investitionssumme. Wenn du 100 € anlegst, landen also nur 95 € tatsächlich im Fonds.

- TER (Total Expense Ratio): Die „Gesamtkostenquote“ gibt die jährlichen laufenden Kosten an (Verwaltung, Management, Depotbank). Während ETFs oft nur 0,2 % kosten, liegen aktive Fonds meist bei 1,5 % bis 2,5 % pro Jahr.

Mythos vs. Realität: Schlagen aktive Manager den Markt?

Die Werbung der Fondsgesellschaften klingt verlockend: „Vertrauen Sie unseren Experten, die den Markt schlagen.“ Doch unabhängige Untersuchungen, wie die berühmte SPIVA-Studie, zeigen regelmäßig ein ernüchterndes Bild. Die Wahrheit ist, dass es den wenigsten Fondsmanagern gelingt, ihren Vergleichsindex (Benchmark) langfristig und konstant zu übertreffen.

Die Gründe für das Scheitern der Profis sind oft simpel:

- Hohe Kostenhürde: Der Manager muss nicht nur so gut sein wie der Markt, sondern zusätzlich noch seine eigenen hohen Gebühren wieder hereinholen, um im Plus zu landen.

- Menschliche Fehler: Auch Profis unterliegen Emotionen oder schätzen Marktentwicklungen falsch ein.

- Informationsdichte: In modernen Märkten sind Informationen für alle gleichzeitig verfügbar, was den Wissensvorsprung der Manager schrumpfen lässt.

Vorsicht vor „Indexschmusern“: Wenn aktive Fonds heimlich passiv sind

Ein Phänomen, vor dem Verbraucherschützer immer wieder warnen, sind die sogenannten „Indexschmuser“ (Closet Indexing). Hierbei handelt es sich um teure, aktiv gemanagte Fonds, die sich aber in Wahrheit kaum von ihrem Vergleichsindex unterscheiden. Du zahlst also die hohen Gebühren für ein Management, das eigentlich gar keine eigenen Entscheidungen trifft, sondern sich nur ängstlich am Index orientiert.

So erkennst du diese Mogelpackungen:

- Blick auf die Top-Positionen: Wenn die größten Aktien im Fonds fast exakt denen im DAX oder MSCI World entsprechen, ist Vorsicht geboten.

- Active Share: Diese Kennzahl misst, wie stark der Fonds vom Index abweicht. Ein niedriger Wert deutet auf einen „Schmuser“ hin.

- Kosten-Check: Warum 1,8 % Gebühren zahlen, wenn ein ETF fast das Gleiche für 0,2 % liefert?

Vor- und Nachteile von Investmentfonds im Überblick

Fonds sind für die meisten Privatanleger die beste Wahl, aber sie sind keine eierlegende Wollmilchsau. Um eine fundierte Entscheidung zu treffen, solltest du die Stärken und Schwächen dieser Anlageklasse kennen. Hier fassen wir zusammen, warum Fonds das Basis-Investment schlechthin sind, aber auch, wo die Risiken lauern.

Die 3 größten Vorteile (Diversifikation, Sparpläne, Liquidität)

Der Hauptgrund für die Beliebtheit von Fonds liegt in ihrer Bequemlichkeit und der Risikostreuung. Sie ermöglichen es auch Menschen ohne Finanzstudium, professionell am Wirtschaftsgeschehen teilzunehmen.

Das spricht für das Fonds-Investment:

- Breite Risikostreuung (Diversifikation): Du setzt nicht alles auf eine Karte. Geht eine Firma pleite, fangen die anderen Aktien im Fonds den Verlust auf.

- Sparplanfähigkeit: Du brauchst kein großes Vermögen. Schon ab 25 € oder 50 € im Monat kannst du automatisiert Vermögen aufbauen.

- Hohe Liquidität: Im Gegensatz zu Immobilien kommst du schnell an dein Geld. Fondsanteile können börsentäglich verkauft werden.

Risiken und Nachteile, die du kennen musst

Auch wenn Fonds sicherer sind als Einzelaktien, sind sie kein Sparbuch mit Garantie. Wer an der Börse investiert, muss mit Schwankungen leben können. Es ist wichtig, diese Risiken nicht auszublenden, sondern sie als „Preis“ für die höhere Rendite zu verstehen.

Diese Punkte solltest du bedenken:

- Kursrisiko: Die Börse ist keine Einbahnstraße. In Krisenzeiten können Fondsanteile vorübergehend deutlich an Wert verlieren.

- Keine Kapitalgarantie: Du kannst weniger Geld herausbekommen, als du eingezahlt hast, wenn du zu einem ungünstigen Zeitpunkt verkaufst.

- Verwaltungskosten: Egal ob der Fonds gewinnt oder verliert, die jährlichen Gebühren (TER) werden immer fällig und schmälern deine Rendite.

Fazit: Welcher Fonds passt zu mir?

Die Entscheidung zwischen einem aktiven Fonds und einem ETF hängt weniger vom Markt ab, sondern vielmehr von deiner persönlichen Einstellung zu Kosten und Chancen. Für die absolute Mehrheit der Privatanleger, die langfristig und kostengünstig Vermögen aufbauen wollen, haben sich ETFs als der „Königsweg“ etabliert, da sie statistisch gesehen die aktiven Manager meist schlagen. Wer jedoch an spezielle Nischenmärkte glaubt oder sich wohler fühlt, wenn ein Mensch die Verantwortung trägt, kann auch mit guten aktiven Fonds glücklich werden.

Checkliste für deinen Start an der Börse

Bevor du dein erstes Geld investierst, solltest du kurz innehalten und deine persönliche Strategie festlegen. Ein Fonds ist nämlich kein kurzfristiges Zocker-Instrument, sondern ein Marathonläufer für deinen Vermögensaufbau. Gehe diese Punkte durch, um Fehlentscheidungen zu vermeiden.

Stelle dir vor dem Kauf diese Fragen:

- Anlagehorizont: Kann ich auf das Geld für mindestens 10 bis 15 Jahre verzichten? (Wichtig, um Krisen auszusitzen).

- Risikotragfähigkeit: Kann ich ruhig schlafen, wenn mein Depot vorübergehend 30 % im Minus steht?

- Kostenbewusstsein: Bin ich bereit, hohe Gebühren für die Chance auf Outperformance zu zahlen, oder will ich Kosten minimieren?

- Strategie: Möchte ich breit gestreut in die ganze Welt investieren (z. B. MSCI World) oder in spezielle Branchen?

Schritt-für-Schritt: So kaufst du deinen ersten Fonds (Depot & Sparplan)

Viele Einsteiger scheitern nicht am Wissen, sondern an der praktischen Umsetzung, weil sie nicht wissen, wo man Fonds eigentlich kauft. Du kannst Fonds nicht wie Brötchen beim Bäcker kaufen, sondern benötigst dafür ein spezielles Konto, das sogenannte Wertpapierdepot. Der Prozess ist heutzutage aber komplett digital und in wenigen Minuten erledigt.

So gelangst du in 3 Schritten zu deinem ersten Investment:

- Depot eröffnen: Suche dir einen günstigen Online-Broker oder eine Direktbank. Achte darauf, dass die Depotführung kostenlos ist.

- Fonds auswählen: Suche nach der Kennnummer (ISIN oder WKN) deines Wunsch-Fonds oder ETF.

- Order oder Sparplan einrichten: Du kannst entweder einmalig eine Summe investieren oder – was für Anfänger meist besser ist – einen monatlichen Sparplan einrichten. Das geht oft schon ab 25 € im Monat und läuft dann automatisch.