Dein Depot sieht eher nach Fanclub als nach Anlagestrategie aus? Tesla ganz oben, irgendwo Nvidia, dazu noch ordentlich Bitcoin – und der Rest sind ein paar Alibi-ETFs? Dann bist du nicht allein. BTM Investments (Felix Müller) ein Privatanleger, der im Podcast „Investier oder Verlier“ zu Gast war, legt seine Karten offen: Rund 60 % seines Depots stecken in nur drei Positionen – Tesla-Aktien, Nvidia-Aktien und Bitcoin. Das Ergebnis? Renditen von 20–40 % pro Jahr waren in der Vergangenheit drin. Doch dieses Hochgefühl kommt mit einem Preis: heftige Schwankungen und schlaflose Nächte inklusive.

In diesem Artikel geht es nicht darum, ob Tesla „to the moon“ fliegt oder Bitcoin bei 1 Million Euro landet. Es geht um die knallharte Realität, wenn du so viel Wette auf so wenige Gewinner legst – kurz gesagt: um das Klumpenrisiko in deinem Depot. Wir beleuchten, was Klumpenrisiko genau bedeutet, warum so viele Depots heimlich davon betroffen sind und wie sich ein Setup mit Tesla, Nvidia und Bitcoin als Top-Positionen anfühlt. Dabei schauen wir uns sowohl die verlockenden Chancen als auch das nicht zu unterschätzende Absturzpotenzial an. Und keine Sorge, wir zeigen dir auch, wie du ein konzentriertes Depot entschärfen kannst, ohne gleich alles in den MSCI World zu kippen.

Eins ist klar: Wer nicht investiert, verliert. Aber wer alles auf drei Hype-Werte setzt, kann eben auch sehr schnell sehr viel verlieren. Dieser Artikel ist keine Anlageberatung, sondern soll dir Denkanstöße geben, wie du dein eigenes Risiko bewerten und managen kannst.

Was ist Klumpenrisiko – und warum so viele Depots heimlich davon betroffen sind

Klumpenrisiko ist im Grunde genommen die simple Wahrheit, dass zu viel deines Kapitals an zu wenigen Fäden hängt. Viele Anleger denken, sie seien diversifiziert, weil sie fünf verschiedene Aktien haben – doch wenn alle fünf aus dem Tech-Sektor kommen, ist das Risiko enorm.

Hier eine Übersicht, wo sich Klumpenrisiken im Depot verstecken können:

Art des Risikos | Erklärung | Beispiel |

Einzelwert-Risiko | Eine oder wenige Aktien machen den Großteil des Vermögens aus. | Tesla macht >30 % deines Depots aus. |

Branchen-Risiko | Du investierst fast nur in einen Sektor. | Nvidia, AMD, ASML & Tech-ETFs dominieren das Portfolio. |

Regional-Risiko | Dein Geld liegt fast nur in einem Land oder einer Währungszone. | 90 % USA-Aktien oder starker „Home Bias“ (nur DAX-Werte). |

Asset-Risiko | Fehlende Streuung über Anlageklassen hinweg. | 100 % Krypto, kein Cash, keine Immobilien oder Anleihen. |

Im Podcast-Beispiel finden wir eine explosive Mischung aus all diesen Risiken. Drei High-Risk-Positionen – Tesla, Nvidia und Bitcoin – beanspruchen zusammen rund 60 % des Depots. Alle drei sind stark wachstumsgetrieben und hängen maßgeblich von Zukunftsfantasien ab (KI, Robotik, Krypto-Adoption).

Warum fühlt sich das oft so gut an?

Solange die Kurse steigen, wirkt Klumpenrisiko wie Genialität. Du siehst zweistellige Renditen, während der breite Markt nur langsam klettert. Das Problem entsteht, wenn die Stimmung kippt: Fallen deine „Klumpen“ gleichzeitig, kann dein Depot in kürzester Zeit 30–60 % an Wert verlieren.

Case Study: Ein Depot, in dem Tesla, Nvidia und Bitcoin 60 % ausmachen

Schauen wir uns das Portfolio aus dem Interview genauer an. Es ist das klassische Beispiel für eine „High Conviction“-Strategie (Investieren aus voller Überzeugung). Der Investor Felix (BTM Investments) setzt bewusst auf Konzentration statt auf breite Streuung.

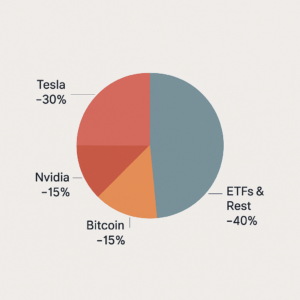

So sieht die Aufteilung grob aus:

Position | Anteil (ca.) | Rolle im Depot |

Tesla | ~ 30 % | Die absolute Kernposition. Wette auf Robotaxi & KI. |

Nvidia | ~ 15 % | Der Schaufelverkäufer im KI-Goldrausch. |

Bitcoin | ~ 15 % | „System-Hedge“ und Inflationsschutz. |

ETFs & Rest | ~ 40 % | S&P 500, Halbleiter-ETF, Einzelaktien (z.B. Microsoft). |

Die Philosophie dahinter:

Statt den Markt nur abzubilden (wie mit einem Welt-ETF), versucht man, den Markt zu schlagen, indem man die Gewinner von morgen übergewichtet. Felix zitiert dabei sinngemäß Warren Buffett: „Diversifikation ist ein Schutz gegen Unwissenheit. Es macht wenig Sinn, wenn du weißt, was du tust.“

Das klingt mutig, birgt aber eine Gefahr: Du musst wirklich wissen, was du tust – oder zumindest bereit sein, extreme Schmerzen auszuhalten. Denn wenn Elon Musk twittert oder die SEC den Krypto-Markt reguliert, trifft das dieses Depot nicht nur am Rand, sondern ins Mark.

Warum Anleger:innen überhaupt so konzentriert investieren

Wenn man sich die Risiken ansieht, stellt sich die Frage: Warum tut man sich das an? Warum nicht einfach entspannt den Welt-ETF besparen und ruhig schlafen? Die Antwort liegt oft in einer Mischung aus Psychologie, Überzeugung und dem Wunsch nach überdurchschnittlicher Rendite.

Es gibt im Wesentlichen drei Treiber für diese Strategie:

- High Conviction (Tiefe Überzeugung):

Anleger wie Felix investieren nicht einfach in „Aktien“, sondern in Geschichten und Visionen. Wer glaubt, dass Tesla die Welt verändern wird oder Bitcoin das Geldsystem revolutioniert, will davon maximal profitieren. Eine 2 %-Position fühlt sich dann an wie mangelndes Vertrauen. - Die Rendite-Gier (im positiven wie negativen Sinne):

Mit einem breit gestreuten ETF sind historisch etwa 7–8 % Rendite pro Jahr drin. Das ist solide, macht aber niemanden über Nacht reich. Wer 20, 30 oder 40 % pro Jahr sehen will, muss Risiken eingehen und auf wenige Pferde setzen. Der „Skin in the Game“-Faktor:

Es macht schlichtweg mehr Spaß (und Arbeit), sich tief in wenige Unternehmen einzugraben, als blind den ganzen Markt zu kaufen. Man wird zum Experten für seine Aktien, verfolgt jede News und jeden Quartalsbericht.

„Investiere nur in Sachen, in denen du voll hinter stehst. Einfach um selber immer zu wissen, wie gehe ich mit gewissen Kursbewegungen um.“

Felix (BTM Investments) im Podcast

Diese emotionale Bindung ist Segen und Fluch zugleich. Sie hilft dir, in schlechten Zeiten durchzuhalten (HODL-Mentalität), kann aber auch dazu führen, dass du Warnsignale ignorierst, weil du dich in deine Aktie „verliebt“ hast.

Tesla-Fokus: Disruption, Robotaxis und ein fetter Risiko-Block

Kommen wir zum größten Klumpen im Beispiel-Depot: Tesla. Mit rund 30 % Gewichtung ist das Portfolio auf Gedeih und Verderb mit dem Erfolg von Elon Musk verknüpft.

Der Bull-Case (Die Chance):

Für Fans ist Tesla kein Autohersteller, sondern ein KI- und Robotik-Konzern. Die Wette läuft nicht auf den Verkauf von Model Ys, sondern auf eine Zukunft, die nach Science-Fiction klingt:

- Robotaxis: Autonome Flotten, die Geld verdienen, während der Besitzer schläft.

- Optimus: Humanoide Roboter, die den globalen Fachkräftemangel lösen sollen.

Energie: Megapacks und Solarenergie als massive Wachstumstreiber.

Investoren wie ARK Invest rufen deshalb Kursziele von 2.000 bis 2.500 US-Dollar auf. Tritt das ein, wäre das Klumpenrisiko der Jackpot.

Der Bear-Case (Das Risiko):

Doch wo viel Licht ist, ist auch viel Schatten. Ein 30 %-Klumpen in Tesla bedeutet auch, dass du folgende Risiken ungefiltert ins Depot holst:

Risiko-Faktor | Auswirkung auf das Depot |

Key-Man-Risk | Elon Musk ist unberechenbar. Ein Skandal oder Ausfall des CEOs lässt die Aktie abstürzen. |

Politik & Image | Musks politische Äußerungen auf X polarisieren und können Käufergruppen vergraulen. |

Bewertung | Tesla ist oft extrem hoch bewertet. Werden Erwartungen (z.B. bei Robotaxis) enttäuscht, droht ein tiefer Fall. |

Wer so investiert, muss wissen: Elon Musk ist „frei Schnauze“. Das kann den Unternehmenswert kurzfristig massiv belasten. Als Anleger brauchst du hier Nerven aus Stahlseilen – oder wie Felix es sagt: „Das sollte einem als Tesla-Investor absolut bewusst sein.“

Nvidia & KI: Wenn dein Depot am Chip der Zukunft hängt

Neben Tesla ist Nvidia die zweite große Wette im Beispiel-Depot (~15 %). Und auch hier gilt: Es ist keine Wette auf den Status quo, sondern auf eine massive Veränderung der Welt durch Künstliche Intelligenz.

Warum Nvidia? Die „Schaufel-Verkäufer“-Strategie

Während alle Welt versucht, das beste KI-Modell zu bauen (Google, Microsoft, OpenAI), liefert Nvidia die Hardware, auf der das alles läuft. Die GPUs (Grafikprozessoren) von Nvidia sind aktuell der Goldstandard für das Training von KI.

Felix nennt im Interview auch die CEO-Story als Grund für sein Investment. Jensen Huang, der Mann in der Lederjacke, führt das Unternehmen seit über 30 Jahren. Er hat früh erkannt, dass Grafikkarten nicht nur für Gaming gut sind, sondern perfekt für parallele Rechenprozesse – genau das, was KI braucht.

Das Risiko: Zyklik und Erwartungshaltung

Doch auch hier lauert das Klumpenrisiko. Nvidia ist mittlerweile eines der wertvollsten Unternehmen der Welt. Das bedeutet, die Erwartungen sind gigantisch.

- Perfektion ist eingepreist: Jede kleine Enttäuschung bei den Quartalszahlen kann den Kurs zweistellig abstürzen lassen.

- Zyklischer Markt: Die Chip-Branche war historisch immer ein Auf und Ab (Schweinezyklus). Wenn der KI-Hype abkühlt, könnten die Lager voll bleiben.

- Konkurrenz: AMD, Intel und die Tech-Giganten selbst (die eigene Chips entwickeln) wollen ein Stück vom Kuchen.

Wer 15 % seines Vermögens in Nvidia hat, wettet darauf, dass der KI-Boom kein Strohfeuer ist, sondern eine industrielle Revolution.

Bitcoin als System-Hedge: Genialer Diversifikator oder weiterer Klumpen?

Die dritte Säule im Bunde ist Bitcoin (~15 %). Für viele traditionelle Anleger ist das reines Zockerei, für Felix und viele Krypto-Fans ist es ein „System-Hedge“ – also eine Absicherung gegen das bestehende Finanzsystem.

Die These: Der „No-Brainer“ gegen Inflation

Das Argument ist simpel:

- Fiat-Geld (Euro, Dollar) wird unendlich vermehrt (Druckerpresse).

- Bitcoin ist mathematisch auf 21 Millionen Stück begrenzt.

Felix vergleicht es im Podcast anschaulich:

„Früher hat das Brötchen 10 Pfennig gekostet, heute 50 Cent. In 100 Jahren kostet es vielleicht ein Millionstel Bitcoin. Der Wert bleibt gleich, nur der Maßstab ändert sich.“

Diversifikation oder Korrelation?

Oft wird Bitcoin als „digitales Gold“ bezeichnet, das sich unabhängig vom Aktienmarkt entwickelt. In der Praxis sah das zuletzt oft anders aus: Wenn Tech-Aktien (wie Tesla und Nvidia) fielen, fiel oft auch Bitcoin.

Das bedeutet für das Klumpenrisiko:

Du hast zwar eine andere Assetklasse (Krypto statt Aktien), aber du hast oft dasselbe Risikoprofil (High Risk / High Growth). Wenn die Zinsen steigen oder die Angst im Markt umgeht, werden oft alle drei Positionen (Tesla, Nvidia, Bitcoin) gleichzeitig abverkauft. Echte Diversifikation sieht anders aus.

Hier eine Gegenüberstellung, was Bitcoin im Depot leisten soll vs. was es oft tut:

Theorie (Wunsch) | Praxis (Realität) |

Unkorreliert: Bewegt sich anders als Aktien. | Korreliert: Läuft oft parallel zu Tech-Aktien (Nasdaq). |

Sicherer Hafen: Schutz in Krisen. | Risk-On Asset: Wird in Krisen oft zuerst verkauft, um Cash zu machen. |

Inflationsschutz: Steigt, wenn Geld entwertet wird. | Volatilität: Schwankt so stark, dass der Inflationsschutz kurzfristig oft nicht spürbar ist. |

Wann Klumpenrisiko kippt: Von High Conviction zu gefährlicher Abhängigkeit

Es gibt einen schmalen Grat zwischen „Ich bin überzeugt von meinen Investments“ und „Ich bin gefährlich abhängig von ihnen“. Wann wird aus einer mutigen Strategie ein unkalkulierbares Risiko?

Hier sind 4 Warnsignale, dass dein Klumpenrisiko zu groß geworden ist:

- Die „Schlaflos-Indikator“:

Wenn du nachts wach liegst, weil Tesla 5 % gefallen ist, oder du alle 10 Minuten panisch auf den Bitcoin-Kurs schaust, ist deine Position zu groß für deine Nerven. - Das „Alles-oder-Nichts“-Gefühl:

Wenn der Erfolg deines gesamten Vermögensaufbaus davon abhängt, dass eine einzige These (z.B. „KI wird alles übernehmen“) aufgeht. Geht sie nicht auf, stehst du vor einem Scherbenhaufen. - Doppeltes Risiko (Job & Depot):

Du arbeitest in der Automobilbranche und hast 50 % deines Geldes in Auto-Aktien? Schlechte Idee. Wenn die Branche kriselt, ist im schlimmsten Fall dein Job und dein Depot gleichzeitig in Gefahr. Steuer-Angst lähmt dich:

Du willst eigentlich verkaufen, weil die Bewertung absurd hoch ist, tust es aber nicht, weil du keine 25 % Kapitalertragsteuer zahlen willst? Das ist eine klassische Falle. „Ich musste mir jeden Verkauf drei, viermal überlegen“, gab auch Felix im Interview zu. Doch am Ende ist es besser, Steuern auf Gewinne zu zahlen, als Gewinne komplett wieder abzugeben.

Wie man ein konzentriertes Depot entschärfen kann – ohne sich zu „verwässern“

Du hast festgestellt: „Okay, ich habe ein Klumpenrisiko.“ Was jetzt? Alles verkaufen und in den MSCI World umschichten? Das ist für leidenschaftliche Investoren oft keine Option, weil es sich langweilig anfühlt.

Es gibt aber einen Mittelweg: Das Core-Satellite-Modell.

Dabei bildest du einen stabilen Kern (Core) und behältst deine Lieblinge als Satelliten drumherum. So kannst du das Risiko senken, ohne deine Strategie komplett aufzugeben.

Schritt-für-Schritt-Anleitung zur Entschärfung:

- Obergrenzen definieren (Cap setzen):

Lege fest: „Keine Einzelposition darf größer als 15 % (oder 20 %) meines Depots sein.“- Aktion: Sobald Tesla diese Marke knackt, wird der Überschuss gnadenlos verkauft (Rebalancing).

- Gewinne in die Breite streuen:

Nimm die Gewinne aus deinen High-Flyern (z.B. wenn Nvidia 100 % gemacht hat) und stecke sie nicht zurück in dieselbe Aktie, sondern in einen breiten ETF (z.B. S&P 500 oder MSCI World). So baust du dir langsam ein Sicherheitsnetz auf. - Sektor-ETFs als Kompromiss:

Du liebst Tech und Chips, aber Nvidia ist dir zu heiß? Ein Halbleiter-ETF (Semiconductor ETF) bündelt die ganze Branche. Du profitierst immer noch vom Trend, bist aber nicht mehr abhängig vom Erfolg eines einzelnen CEOs. Neue Sparraten umlenken:

Lass deine bestehenden Positionen liegen (wenn du nicht verkaufen willst), aber investiere frisches Geld (Sparplan) ausschließlich in diversifizierte ETFs, bis das Verhältnis wieder gesünder ist.

Beispiel-Szenario: Vorher vs. Nachher

Risiko-Depot (Vorher) | Entschärftes Depot (Nachher) | |

Top 3 Positionen | 60 % (Tesla, Nvidia, BTC) | 30 % (je max. 10 %) |

Basis-Investment | 20 % (Alibi-ETFs) | 50 % (Welt-ETF / S&P 500) |

Spielwiese | 20 % (Zocker-Aktien) | 20 % (Satelliten & Chancen) |

Fazit | Hohe Volatilität, alles hängt an Tech. | Immer noch Tech-lastig, aber der Totalverlust ist ausgeschlossen. |

Was Einsteiger:innen aus diesem Case lernen können

Wenn du gerade erst an der Börse startest, wirkt so ein Depot mit 60 % in drei Werten vielleicht einschüchternd – oder verlockend, weil die Renditezahlen blenden. Doch Vorsicht: Die Strategie von Felix (BTM Investments) ist kein Anfänger-Baukasten, sondern eine bewusste Wette erfahrener Marktteilnehmer.

Was kannst du dir trotzdem abschauen?

1. Kaufe, was du verstehst (und nutzt)

Felix nennt im Interview einen simplen, aber genialen Ansatz für den Start: „Investiere in Aktien, zu denen du einen persönlichen Bezug hast.“

Wenn du jeden Tag dein iPhone nutzt, Microsoft Office auf der Arbeit hast und bei Amazon bestellst, verstehst du diese Geschäftsmodelle besser als irgendeine chinesische Biotech-Firma. Das ist der Peter-Lynch-Ansatz: „Invest in what you know.“

2. Deine Strategie muss zu deinem Schlaf passen

Es bringt nichts, die Strategie eines anderen zu kopieren, wenn du nicht dessen Nervenkostüm hast. Felix kann mit 50 % Minus bei Tesla leben, weil er die Vision teilt. Wenn du bei 10 % Minus Panik bekommst, ist diese Konzentration nichts für dich.

3. Das Leben ist zu kurz für schlechte Investments

Ein schöner Gedanke zum Schluss aus dem Interview: „Investiere nur in Sachen, hinter denen du voll stehst.“ Das gilt nicht nur für Geld, sondern auch für Zeit. Börse soll Spaß machen. Wenn dich das Analysieren von Bilanzen nervt, ist ein ETF-Sparplan keine „Notlösung“, sondern die perfekte Lösung für dich, um dein Leben zu genießen.

Hier die „Investier oder Verlier“-Checkliste für deinen Start:

- Start: Baue erst ein breites Fundament (Welt-ETF), bevor du das Dach deckst (Einzelaktien).

- Fokus: Picke dir 1–3 Einzelwerte raus, wenn du Lust auf Analyse hast – aber halte sie anfangs klein (max. 5–10 % des Depots).

- Mindset: Sei dir bewusst: Hohe Chancen gibt es an der Börse nie ohne hohes Risiko. Es gibt keinen „Free Lunch“.

Häufige Fragen

Ab wann habe ich ein Klumpenrisiko im Depot?

Es gibt keine harte Grenze, aber als Faustregel gilt: Wenn eine einzelne Position mehr als 10–15 % deines Gesamtvermögens ausmacht, hast du ein Klumpenrisiko. Bei über 20 % wird dieses Risiko dominant für deine Gesamtrendite.

Warum korrelieren Bitcoin und Tech-Aktien oft?

Obwohl Bitcoin als unabhängiges Asset gedacht war, wird es von vielen institutionellen Anlegern als „Risk-On“-Asset behandelt – ähnlich wie Tech-Aktien. Wenn Zinsen steigen oder Angst im Markt herrscht, wird beides oft gleichzeitig verkauft.

Wie viele Aktien brauche ich für eine gute Diversifikation?

Die Wissenschaft sagt oft: Mit 15 bis 30 Aktien aus verschiedenen Branchen und Ländern hast du den Großteil des Einzelwertrisikos wegdiversifiziert. Ein einziger Welt-ETF (mit über 1.000 Werten) erledigt das aber noch effizienter und einfacher.

Was mache ich, wenn ich meine Gewinner nicht verkaufen will (Steuern)?

Das ist das „Lock-in“-Problem. Eine Lösung: Verkaufe nicht alles, sondern mache Teilverkäufe (Rebalancing), um das Risiko zumindest etwas zu senken. Oder: Investiere frisches Geld (Sparrate) konsequent in andere Bereiche, um den Anteil der großen Position passiv zu verwässern.

Disclaimer:

Hinweis: Dieser Beitrag dient ausschließlich Informations- und Bildungszwecken und stellt keine Anlageberatung dar. Die genannten Beispiele, Einschätzungen und Strategien sind allgemeiner Natur und berücksichtigen nicht deine persönliche Situation.

Investitionen in Wertpapiere, Fonds, ETFs oder andere Anlagen sind mit Risiken bis hin zum Totalverlust des eingesetzten Kapitals verbunden. Triff deine Entscheidungen eigenverantwortlich und informiere dich bei Bedarf zusätzlich, z. B. bei einer unabhängigen Honorarberatung oder Steuerberatung.