Altersarmut ist weiblich. Klingt hart, ist aber leider Statistik: Frauen verdienen weniger, arbeiten öfter in Teilzeit, kümmern sich um Kinder und Pflege – und stehen im Alter dann mit deutlich weniger Rente da. Gleichzeitig investieren in Deutschland viel weniger Frauen am Kapitalmarkt als Männer.

Das Absurde: Studien zeigen, dass Frauen im Schnitt die besseren Investorinnen sind – sie traden weniger, bleiben länger investiert und zocken nicht wild mit irgendwelchen Hype-Aktien herum. Wenn Frauen investieren, dann oft ruhiger, strategischer – und damit erfolgreicher.

Die Frage ist also nicht: „Können Frauen investieren?“

Die Frage ist: Warum fangen so viele gar nicht erst an?

Genau darüber spricht Lukas im Podcast „Investier oder Verlier“ mit Viktoria Freier, besser bekannt als Kaffee mit Kess. Sie ist Finanzberaterin, hat klassisch in der Bank gestartet, sich dann selbstständig gemacht und hilft heute vor allem Frauen dabei, ihre Finanzen endlich auf die Reihe zu bekommen.

Ihr Ansatz ist radikal einfach:

- komplizierte Finanzthemen runterbrechen,

- Minimalismus im Kopf und im Kleiderschrank,

- Klarheit schaffen, damit du überhaupt Platz hast, um zu investieren.

In dieser Podcast-Folge – und in diesem Artikel – geht es genau darum:

- Warum so viele Frauen beim Thema Geld noch auf der Bremse stehen,

- wie du die typischen Blockaden (Angst, Überforderung, „mach ich später“) knackst,

- und wie du als komplette Anfängerin endlich ins Investieren startest – Schritt für Schritt, mit ETFs, Rücklagen und einem Plan, der wirklich zu deinem Leben passt.

Oder in Kess’ Worten:

„Wenn du ein großes Ziel hast, fang einfach an – und mach so lange weiter, bis es funktioniert. Hör nicht auf die Stimmen rechts und links.“

Wenn du also keinen Bock hast, später die Hauptrolle in deiner eigenen Altersarmuts-Doku zu spielen, sondern dein Geld endlich für dich arbeiten soll, bist du hier richtig.

Warum so wenige Frauen investieren – und warum das teuer wird

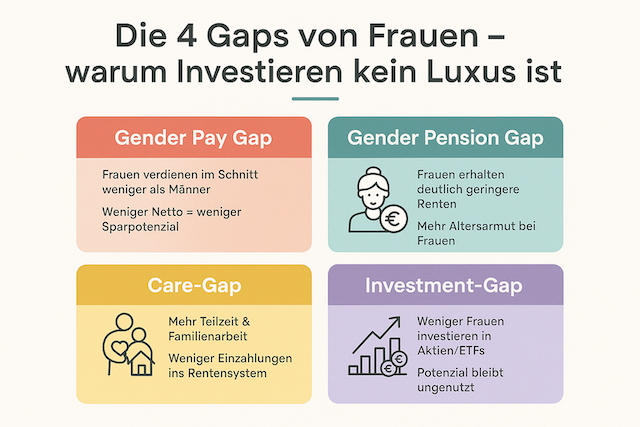

Dass Frauen in Deutschland immer noch seltener investieren als Männer, ist kein subjektives Gefühl, sondern harte Realität. Je nach Studie besitzen deutlich weniger Frauen Aktien, ETFs oder Fonds als Männer. Während viele Männer – bewusst oder unbewusst – schon seit Jahren am Kapitalmarkt mitmischen, bleibt ein großer Teil der Frauen an der Seitenlinie stehen. Und nein, das liegt nicht daran, dass Frauen „kein Interesse an Geld“ hätten. Oft steckt eine Mischung aus gesellschaftlichen Rollenbildern, strukturellen Nachteilen und inneren Blockaden dahinter.

Schauen wir uns die Rahmenbedingungen an:

Frauen verdienen im Durchschnitt weniger als Männer. Der Gender Pay Gap ist zwar von Jahr zu Jahr Thema, aber noch längst nicht Geschichte. Dazu kommt: Frauen arbeiten deutlich öfter in Teilzeit, weil sie Kinder betreuen, sich um Angehörige kümmern oder den Großteil der Care-Arbeit schultern. Diese unbezahlte Arbeit taucht in keiner Gehaltsabrechnung auf, wirkt sich aber massiv auf Einkommen und spätere Rente aus.

Das Ergebnis dieser Mischung ist der Gender Pension Gap – also die Rentenlücke zwischen Männern und Frauen. Im Alter haben Frauen im Schnitt deutlich weniger Geld zur Verfügung. Gleichzeitig leben sie statistisch länger. Bedeutet: Frauen müssen sich für einen längeren Zeitraum finanzieren, verfügen aber über weniger Rentenansprüche und oft auch über weniger private Rücklagen.

Genau in dieser Situation wäre es überlebenswichtig, das Thema „Investieren“ früh anzugehen – und zwar nicht als Spielerei, sondern als bewusste Strategie gegen Altersarmut. Trotzdem investieren viele Frauen bis heute gar nicht oder extrem zögerlich.

Paradox ist: Wenn Frauen investieren, machen sie es im Schnitt oft besser als Männer. Sie traden weniger, springen nicht bei jedem Hype auf, bleiben entspannter langfristig im Markt und halten an ihrer Strategie fest. Studien zeigen, dass Frauen dadurch im Durchschnitt eine leicht bessere Rendite erzielen als Männer. Oder wie Kess es im Podcast auf den Punkt bringt:

„Frauen denken oft ein bisschen länger darüber nach, was sie kaufen. Sie informieren sich, sie machen sich einen Plan – und genau das zahlt sich an der Börse aus.“

Das Problem ist also nicht das Können. Das Problem ist das Nicht-Anfangen. Jede Frau, die sich aus Angst, Unsicherheit oder alten Glaubenssätzen vom Kapitalmarkt fernhält, zahlt dafür am Ende einen Preis – meistens in Form von weniger Freiheit im Alter.

Warum Frauen (und viele Männer) beim Investieren hängen bleiben

An Informationen mangelt es heute wirklich nicht. Wenn du „ETF“ oder „Investieren für Anfängerinnen“ googelst, wirst du mit Artikeln, YouTube-Videos, Reels und Online-Kursen zugeschüttet. Theoretisch könntest du dir dein eigenes Finanzstudium zusammenklicken.

Typische Blockaden: Angst, Überforderung, schlechte Geschichten

- Mut und erste Hürde: Das Eröffnen eines Depots und das Einrichten des ersten Sparplans fühlen sich für viele an wie eine irreversible Lebensentscheidung. „Was, wenn ich einen Fehler mache?“ wird größer als die Frage „Was, wenn ich gar nichts tue?“.

- Glaubenssätze: Viele sind damit aufgewachsen, dass „Geld Männersache ist“, dass Börse gleich Casino ist oder dass irgendjemand anders sich später schon kümmern wird – der Partner, der Staat, „die Rente“.

- Horror-Stories aus dem Umfeld: Fast jede*r kennt jemanden, der „an der Börse alles verloren hat“. Dass da oft Panikverkäufe, Zockerei oder fehlende Diversifikation dahinterstecken, wird selten dazugesagt.

- Aufschieberitis: Finanzthemen wirken anstrengend. Und alles, was anstrengend wirkt, schieben wir gerne in eine nebulöse Zukunft: „Wenn ich mehr verdiene“, „wenn ich mehr Zeit habe“, „wenn ich mich besser auskenne“.

Kess‘ Beobachtung: An Wissen scheitert es selten wirklich. Mit Podcasts, Insta-Content, Blogs und Büchern könntest du dir heute kostenlos ein sehr solides Fundament bauen. Viel häufiger steckt dahinter eine emotionale Blockade – die Angst, etwas falsch zu machen, oder das unterschwellige Gefühl, für das Thema nicht „klug genug“ oder „geeignet“ zu sein.

Genau da setzt sie an: Nicht mit einer endlosen Flut an Fachwissen, sondern mit Klarheit, Vereinfachung – und einem Mindset-Shift.

Mindset-Shift: Von „Finanzen sind Männersache“ zu „Investier oder verlier“

Minimalismus statt Messie – wie weniger Kram mehr Geld zum Investieren freilegt

Bevor Kess Finanzberaterin wurde, war sie nicht die geborene Minimalistin. Im Gegenteil: Bis etwa zum 16. Lebensjahr beschreibt sie sich selbst als „Messie-Typ“. Ihr Zimmer war voll mit Dingen – alles wurde aufgehoben, nichts weggegeben. Sachen hatten vor allem einen emotionalen Wert, nicht unbedingt einen funktionalen.

Der Wendepunkt kam, als sie für einen Schüleraustausch in eine Familie eingeladen wurde, in der wirklich alle Messies waren. Kein „bisschen unordentlich“, sondern konsequentes Chaos in jedem Raum. Diese Erfahrung hat bei ihr einen inneren Schalter umgelegt. Sie kam nach Hause, räumte ihr Kinderzimmer einmal komplett leer und machte Tabula Rasa. Seitdem ist Aufräumen kein einmaliges Projekt, sondern ein fester Bestandteil ihres Lebens: alle ein bis zwei Monate konsequent ausmisten, Dinge verkaufen, spenden oder entsorgen.

Warum erzählt sie das im Kontext Finanzen?

Weil Minimalismus und Geld extrem eng zusammenhängen.

- Jeder Gegenstand in deiner Wohnung ist nicht nur „Deko“ oder „nice to have“, sondern bringt unsichtbare Aufgaben mit: reparieren, reinigen, verstauen, organisieren.

- Jeder Gegenstand war einmal Geld – und dieses Geld war einmal Zeit, also Arbeitszeit oder Lebenszeit.

„Alle Gegenstände waren mal Geld – und dieses Geld war mal Zeit, die du eingesetzt hast“, sagt Kess.

„Und es ist verdammt schade, diese Zeit in Dinge zu stecken, die du nicht brauchst – statt sie für Freiheit und finanzielle Sicherheit zu nutzen.“

Wenn du viel konsumierst, kaufst du dir nicht nur Zeug. Du tauschst Lebenszeit gegen Dinge, die deinen Kopf voller To-dos machen und dein Konto leeren. Minimalismus bedeutet in ihrem Verständnis nicht, asketisch zu leben und sich nichts mehr zu gönnen, sondern:

- bewusster zu entscheiden, was wirklich wichtig ist,

- sich von Ballast zu lösen, der Energie und Geld frisst,

- das frei werdende Geld in etwas zu stecken, das dir langfristig Freiheit bringt – zum Beispiel in ein ETF-Depot.

Eine aufgeräumte Wohnung ist dabei nicht nur optisch angenehm. Sie steht für:

- Klarheit im Kopf: weniger visuelles Chaos, weniger offene „Baustellen“ im Alltag,

- Fokus: du kannst deine Energie auf die Dinge lenken, die dir wirklich wichtig sind – dazu gehört auch deine finanzielle Zukunft,

- finanziellen Hebel: alles, was du nicht kaufst, kann potenziell für dich arbeiten statt in der Ecke zu stehen.

Stress, To-dos & Aufschieberitis – warum „nicht entscheiden“ auch eine Entscheidung ist

Kess hat im Podcast einen spannenden Punkt aufgegriffen: die Frage, was Stress eigentlich ist. Sie bezieht sich dabei auf ein Jeff-Bezos-Zitat: Stress entsteht nicht dadurch, dass wir viel zu tun haben, sondern dadurch, dass wir wissen, was zu tun wäre – und es trotzdem nicht machen.

Übertragen auf Finanzen sieht das so aus:

- Du weißt, dass die gesetzliche Rente allein nicht reichen wird.

- Du weißt, dass andere mit ETF-Sparplänen Vermögen aufbauen.

- Du weißt, dass früh anfangen besser ist, als mit 50 in Panik loszurennen.

Und trotzdem: Du verschiebst das Thema. Von Monat zu Monat, von Jahr zu Jahr.

Jeder unerledigte Punkt im Kopf – sei es die kaputte Lampe, der ungeöffnete Steuerbescheid oder das ominöse „Ich müsste mich mal ums Investieren kümmern“ – erzeugt unterschwelligen Stress. Du musst nicht täglich bewusst daran denken, um innerlich das Gefühl zu haben, „da ist noch was“.

Bei vielen Frauen (und Männern) ist genau das der Fall:

Investieren steht als diffuses To-do im Hinterkopf. Und weil es sich komplex und unangenehm anfühlt, schiebt man es weg. Das Problem: Wegschieben löst das Thema nicht – es verschärft es nur unsichtbar.

Keine Entscheidung zu treffen, ist eben auch eine Entscheidung. Du entscheidest dich in dem Moment:

- gegen Vermögensaufbau,

- gegen die Chance, dein Geld für dich arbeiten zu lassen,

- und für die Option, später finanziell abhängig zu sein – vom Staat, vom Partner, von Zufällen.

Kess’ Ansatz ist daher nicht: „Du musst ein Finanz-Nerd werden“, sondern:

- Mach dir klar, was du wirklich willst.

- Sorge für Ordnung – im Kopf und im Außen.

- Und dann trifft eine bewusste Entscheidung, statt dich von Angst lähmen zu lassen.

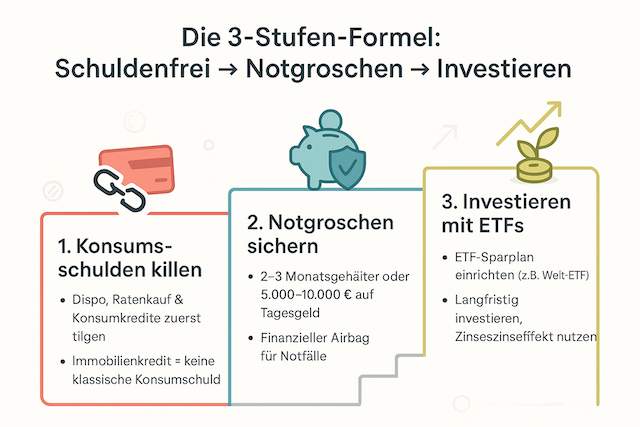

Die Basics vor dem Investieren: Schulden killen, Notgroschen aufbauen

Bevor du die erste Aktie oder den ersten ETF kaufst, kommen zwei Schritte, die alles andere tragen: Schulden-Check und Sicherheitsnetz. Sie sind der langweilige Teil, aber ohne sie wird dein Investment-Turm wackelig.

Schritt 1: Konsumschulden aufräumen

Wenn du aktuell noch folgende Baustellen hast:

- Dispo ist regelmäßig ausgereizt,

- Ratenkauf fürs Handy oder Möbel,

- Konsumkredite für Urlaub, Auto oder Lifestyle,

- offene „Buy now, pay later“-Raten,

dann ist der erste Schritt nicht, ein Depot zu eröffnen. Der erste Schritt ist, diese teuren Verpflichtungen vom Tisch zu bekommen.

Warum?

- Die Zinsen auf Konsumschulden sind in der Regel deutlich höher als jede durchschnittlich zu erwartende Rendite am Kapitalmarkt.

- Wenn du 12 % Kreditzinsen zahlst und gleichzeitig hoffst, mit 7 % im ETF alles auszugleichen, spielst du gegen dich selbst.

- Du baust auf der einen Seite Vermögen auf, während dir auf der anderen Seite der Kredit Zinsen frisst – das ist wie Rennen im Sand.

Die einzige größere Ausnahme: Immobilienkredite für eine selbstgenutzte oder fremdvermietete Wohnung. Hier steht ein realer Gegenwert dahinter, und die Zinsen sind deutlich niedriger als bei klassischen Konsumkrediten. So ein Kredit blockiert nicht automatisch deinen Vermögensaufbau – er ist Teil deiner Gesamtstrategie.

Der Plan ist also:

- Konsumschulden identifizieren,

- Zinsen & Raten sortieren,

- Plan machen, wie du sie so schnell wie möglich loswirst – gerne mit klarer Priorisierung: erst die teuersten Kredite, dann der Rest.

Schritt 2: Notgroschen aufbauen – dein Sicherheitsairbag

Wenn die Konsumschulden im Griff sind, kommt die zweite Säule: dein Notgroschen, also Rücklagen für unerwartete Ausgaben. Das klassische Lehrbuch sagt: zwei bis drei Monatsgehälter auf der Seite. In der Praxis orientiert sich Kess eher an einem Wohlfühlkorridor und der konkreten Lebenssituation.

Typische Fragen:

- Hast du ein Auto, das kaputtgehen kann?

- Wohnst du zur Miete und brauchst vielleicht mal schnell Geld für Kaution oder Umzug?

- Bist du selbstständig und hast schwankende Einnahmen?

- Hast du Kinder oder andere Menschen, für die du finanziell mitverantwortlich bist?

Je nachdem kann ein Notgroschen von 5.000 bis 10.000 Euro sehr sinnvoll sein. Kess beschreibt diesen Bereich für sich persönlich als den Rahmen, in dem sie sich sicher fühlt. Und sie macht eine wichtige Beobachtung: Wenn eine Sache kaputtgeht, kommt meistens gleich noch etwas hinterher. Versicherungen werden fällig, Auto streikt, Waschmaschine verabschiedet sich – selten kommt nur eine unvorhergesehene Ausgabe allein.

Wohin mit diesem Notgroschen?

- Tagesgeldkonto – nicht spektakulär, aber:

- jederzeit verfügbar,

- getrennt vom Girokonto,

- kein Kursrisiko wie bei ETFs oder Krypto.

Wichtig ist, dass dieses Geld nicht Teil deines Investments ist. Es ist nicht dazu da, „Rendite zu machen“, sondern um dir nachts ruhig schlafen zu lassen. Wenn du weißt, dass du im Notfall nicht direkt wieder neue Schulden machen musst, kannst du deutlich entspannter und langfristiger investieren.

Die Reihenfolge ist damit klar:

- Konsumschulden weg,

- Rücklagen aufbauen,

- erst dann Geld, das du langfristig nicht brauchst, in den Kapitalmarkt schicken.

Wie Frauen investieren können – Kess’ Core-Satellite-Ansatz verständlich erklärt

Wenn Schulden geregelt und Rücklagen aufgebaut sind, kommt der Teil, der am meisten Spaß macht: das eigentliche Investieren. Und hier ist die gute Nachricht: Du musst keine Einzelaktien analysieren, keine Quartalsberichte studieren und keine Charttechnik beherrschen, um solide Vermögensaufbau zu betreiben.

Kess arbeitet gerne mit einem Ansatz, der für Einsteigerinnen gut verständlich ist: dem Core-Satellite-Modell.

Warum ETFs für viele Anfängerinnen die beste Wahl sind

Viele erste Berührungen mit Börse laufen über Bilder wie:

- laut schreiende Trader an der Wall Street,

- Menschen, die in Crashs „alles verlieren“,

- oder Spekulation mit Krypto-Coins, die über Nacht explodieren oder abstürzen.

Die Wahrheit ist: Für langfristigen Vermögensaufbau sind die meisten Menschen mit sehr viel langweiligeremHandwerkszeug besser bedient – nämlich mit breit gestreuten ETFs.

Was ist ein ETF?

- ETF steht für Exchange Traded Fund – ein Fonds, der an der Börse gehandelt wird.

- Er bildet meist einen Index nach, z.B. einen Weltindex oder einen Index für Schwellenländer.

- Statt eine einzelne Aktie zu kaufen, kaufst du mit einem ETF direkt einen ganzen Korb an Unternehmen.

Vorteile:

- Breite Streuung: Du verteilst dein Risiko auf viele Firmen und Länder.

- Geringe Kosten: ETFs sind in der Regel deutlich günstiger als aktiv gemanagte Fonds.

- Einfachheit: Für Einsteigerinnen ist es überschaubar, einen Welt-ETF zu verstehen, anstatt sich in Dutzende Einzelaktien einzuarbeiten.

Für viele Frauen, die nicht den ganzen Tag Börsenkurse checken wollen, ist das genau der richtige Weg: ETF-Sparpläne einrichten und regelmäßig, automatisiert investieren.

Core-Satellite-Strategie: Der Mix aus Stabilität und Extras

Das Core-Satellite-Modell ist im Prinzip ein Baukasten für dein Depot.

- Core (Kern):

Der Kern besteht aus einem oder wenigen sehr breit gestreuten ETFs, die möglichst die Weltwirtschaft abdecken. Ein Beispiel wäre ein globaler Aktienindex, der Unternehmen aus vielen Ländern und Branchen enthält. Das ist dein Basis-Baustein, auf den du dich langfristig verlässt. - Satelliten:

Um diesen Kern herum kannst du kleinere Bausteine ergänzen, die bestimmte Regionen, Branchen oder Strategien abbilden. Das können z.B. sein:- ein ETF auf Schwellenländer (Emerging Markets),

- ein Asien-ETF,

- ein Dividenden-ETF,

- oder ein ETF, der gezielt kleinere Unternehmen abbildet.

Die Idee dahinter:

Der Core hält deine Anlage stabil und breit. Er ist dein „Always-on“-Baustein. Die Satelliten sorgen für etwas mehr Würze, zusätzliche Chancen – aber auch etwas mehr Schwankung.

Kess nennt als groben Richtwert: Wenn du dich von deinem Risikoempfinden her in der Mitte siehst, könnte dein Core zwischen 40 und 60 Prozent des Depots ausmachen. Der Rest verteilt sich auf die Satelliten, je nachdem, was du spannend findest und wie risikobereit du bist.

Ein Beispiel zur Veranschaulichung (keine Anlageberatung, nur Struktur):

Baustein | Anteil am Portfolio | Risiko-Einschätzung | Zweck |

Welt-ETF (Core) | 50 % | mittel | Basis, breite globale Streuung |

Emerging-Markets-ETF (Satellit) | 15 % | eher hoch | Chancen in Schwellenländern |

Asien-ETF (Satellit) | 15 % | eher hoch | Fokus auf Wachstumsregion Asien |

Dividenden-ETF (Satellit) | 10 % | mittel | regelmäßige Ausschüttungen, Stabilität |

Cash / Tagesgeld | 10 % | niedrig | Liquidität, Sicherheit, Flexibilität |

Du musst nicht exakt so aufbauen. Wichtig ist, dass du verstehst, was deine Bausteine tun, und dass du dich mit den Schwankungen wohlfühlst, die sie mitbringen.

Rebalancing: Warum gelegentliches Nachjustieren deine Rendite boosten kann

Wenn du dein Depot einmal aufgebaut hast, entwickelt sich jede Position unterschiedlich. Vielleicht laufen Emerging Markets eine Zeit lang besonders gut. Dann wächst ihr Anteil im Depot von 15 % auf 25 %. Gleichzeitig bleibt der Welt-ETF etwas zurück. Dein Depot wird insgesamt riskanter, als du es eigentlich geplant hast.

Hier kommt Rebalancing ins Spiel. Dabei bringst du dein Portfolio wieder auf deine ursprünglich festgelegten Anteile zurück. Das kann einmal im Jahr passieren, manchmal auch seltener oder im Rahmen bestimmter Produkte automatisch.

Wie geht das in der Praxis?

- Entweder du nimmst Gewinne aus den Bausteinen, die stark gelaufen sind, und schichtest in die Bausteine um, die zurückgeblieben sind.

- Oder du nutzt deine laufenden Sparraten, um gezielt dort mehr zu investieren, wo du unter deinem Zielanteil liegst.

Der Effekt klingt klein, ist aber spannend: Studien und Praxiserfahrungen zeigen, dass regelmäßiges Rebalancing über viele Jahre hinweg eine leicht höhere Rendite bringen kann – bei gleichzeitig besser kontrolliertem Risiko. Im ersten oder zweiten Jahr sind 0,2 oder 0,5 Prozent Unterschied kaum fühlbar. Über 30 oder 40 Jahre kann dieser Zinseszinseffekt aber zu sehr realem Zusatzvermögen werden.

Konkretes Beispiel: So könnte Jessies Weg ins Investieren aussehen

Theorie ist nett, aber am Ende willst du wissen: „Wie sieht das für jemanden wie mich konkret aus?“ Deshalb hat Lukas im Podcast eine fiktive Frau skizziert: Jessie.

Jessies Profil:

- 30 Jahre alt,

- lebt zur Miete, kein Kinderwunsch, liebt Freiheit, Reisen und ein flexibles Leben,

- arbeitet online, verdient etwas mehr als den deutschen Durchschnitt: ca. 3.000 € netto,

- ist bereit, 300 € pro Monat zu sparen,

- hat aktuell 5.000 € auf dem Konto liegen.

Was könnte Jessie tun – Schritt für Schritt?

1. Status aufnehmen und Prioritäten klären

Zuerst prüft Jessie:

- Hat sie noch Konsumschulden? Wenn ja, priorisiert sie deren Abbau.

- Wie sicher fühlt sie sich mit ihren Rücklagen? 5.000 € können für manche bereits okay sein, für andere eher die Unterkante.

- Hat sie größere Pläne in den nächsten Jahren (z.B. längere Reise, berufliche Neuorientierung), für die sie Geld braucht?

Angenommen, sie hat keine Konsumschulden mehr und entscheidet: 3.000 € bleiben als Rücklage auf dem Tagesgeldkonto, 2.000 € möchte sie langsam an den Kapitalmarkt heranführen.

2. Wissen aufbauen – aber nicht in der Vorbereitung hängen bleiben

Jessie muss keine Finanzprofessorin werden. Aber sie sollte verstehen:

- was ein ETF ist,

- wie ein Sparplan funktioniert,

- was „breit gestreut“ bedeutet,

- und dass Kursschwankungen normal sind.

Dieses Wissen kann sie sich holen über:

- Podcasts wie „Investier oder Verlier“,

- Content von Kess auf Instagram,

- ein, zwei solide Einsteigerbücher,

- und ggf. einen Workshop.

Wichtig ist, dass diese Lernphase nicht zur Dauer-Ausrede wird. Wenn du noch das zehnte Buch lesen „musst“, bevor du startest, ist das oft nur eine verkleidete Angst vor dem ersten Schritt.

3. Depot eröffnen und technische Hürde abbauen

Der nächste Schritt ist, ein Wertpapierdepot zu eröffnen:

- bei einem Neobroker,

- oder bei einer klassischen Bank mit günstigen Konditionen.

Der Prozess ist in der Regel komplett digital: Daten eingeben, Ident-Verfahren durchlaufen, ein paar Tage warten – fertig. Allein diesen Schritt zu machen, baut schon eine große mentale Hürde ab: „Ich kann das, ich bin jetzt offiziell investitionsfähig.“

4. Startkapital über 12 Monate staffeln – Cost-Average-Effekt nutzen

Statt die 2.000 oder 5.000 € auf einen Schlag in den Markt zu werfen, empfiehlt Kess, den Einstieg zu strecken. Niemand erwischt dauerhaft den perfekten Einstiegszeitpunkt. Deshalb ist es sinnvoller, den Betrag in mehrere Tranchen zu teilen.

Beispiel für Jessies 5.000 €:

- Sie teilt die Summe auf 12 Monate auf.

- Das wären rund 416 € pro Monat zusätzlich zu ihrem laufenden Sparplan.

Was passiert dadurch?

- Mal kauft sie Anteile zu etwas höheren Kursen, mal zu niedrigeren.

- Im Schnitt ergibt sich ein fairer durchschnittlicher Einstiegspreis – der Cost-Average-Effekt.

- Psychologisch ist es angenehmer, nicht alles an einem Tag zu investieren und dann auf den Kurs zu starren.

5. Monatlichen ETF-Sparplan aufsetzen

Parallel dazu richtet Jessie ihren monatlichen Sparplan über 300 € ein. Eine mögliche, nachvollziehbare Verteilung könnte sein:

- 200 € in den Core-Welt-ETF,

- 100 € verteilt auf 1–2 Satelliten, die sie spannend findet (z.B. Emerging Markets und Asien).

Wichtig ist, dass die Sparrate realistisch bleibt. Wenn sich 300 € pro Monat wie Würgen anfühlen, ist es klüger, mit 150 oder 200 € zu starten und die Rate später zu erhöhen. Gerade als Anfängerin ist Kontinuität wichtiger als Höhe.

6. Weitere Assetklassen: Wann machen Rohstoffe, Krypto oder Immobilien Sinn?

Gerade im Netz lauern viele Versuchungen:

- „Mit Krypto in 3 Jahren finanziell frei“

- „Mit Gold gegen jede Krise gewappnet“

- „Ohne Immobilie wirst du immer Mieterin bleiben“.

Kess ordnet diese Bausteine nüchtern ein:

- Rohstoffe/Gold:

Können als Beimischung sinnvoll sein – entweder über physische Edelmetalle oder über entsprechende Finanzprodukte. Sie eignen sich aber selten als alleinige Basis für den Vermögensaufbau, sondern eher als Ergänzung. - Kryptowährungen:

Hier ist das Risikoprofil deutlich höher. Kurse können sich in kurzer Zeit extrem bewegen – nach oben wie nach unten. Kess selbst ist hier eher zurückhaltend investiert. Wenn Jessie Krypto spannend findet, könnte sie später einen kleinen, klar definierten Teil ihres Geldes als „Spielgeld“ dafür reservieren, aber erst, wenn Basis und ETF-Setup stehen. - Fremdvermietete Immobilie:

Eine fremdvermietete Wohnung kann ein Baustein für Vermögensaufbau sein – besonders, wenn Einkommen und Kreditwürdigkeit stabil sind. Kess nennt hier grob ein Nettoeinkommen ab etwa 2.500–3.000 € als Schwelle, ab der es interessant werden kann, darüber nachzudenken. Sie empfiehlt aber, sich dann unbedingt Expertise dazuzuholen, z.B. durch spezialisierte Partner:innen oder eine gute Hausverwaltung, die sich um Verwaltung, Mieterwechsel und Abrechnungen kümmert.

Für Jessie als komplette Einsteigerin ist die Reihenfolge sinnvoll:

- Schulden & Rücklagen,

- ETF-Basis aufbauen (Core-Satellite),

- später, bei Interesse, weitere Bausteine prüfen.

Finanzberatung, Workshops & Content – wann du dir Hilfe holen solltest

Nicht jede Frau will alles alleine entscheiden. Und das ist völlig in Ordnung. Die Frage ist nur: Wem vertraust du?

Woran du gute Finanzberatung erkennst – und wann du rennen solltest

Leider hat die Finanzbranche nicht immer den besten Ruf. Viele haben Erfahrungen gemacht mit Beratungen, in denen es eher um Provisionsprodukte ging als um die Bedürfnisse der Kundin.

Ein paar klare Warnsignale:

- Du sitzt im ersten Gespräch, erzählst fünf Minuten von dir – und schon liegt dir ein fertiges Produkt auf dem Tisch: Riester, Rürup, Bausparvertrag, Lebensversicherung als „Altersvorsorge“.

- Deine Ziele, Wünsche und dein Risikoprofil wurden kaum oder nur oberflächlich besprochen.

- Staatliche Förderung und Emotionen („Sicherheit“, „Eigenheim-Traum“, „Rente vom Staat on top“) stehen im Vordergrund, Zahlen und Transparenz eher im Hintergrund.

- Nach dem Gespräch könntest du niemandem in deinen Worten erklären, was du da eigentlich unterschrieben hast.

Dann gilt ziemlich klar: Finger weg.

Positive Signale einer guten Beratung:

- Die Beraterin nimmt sich Zeit, deine Situation zu verstehen: Einkommen, Verpflichtungen, Ziele, Zeithorizonte, Wünsche.

- Es findet eine echte Analyse statt, bevor irgendein Produkt auch nur in Sichtweite kommt.

- Produkte werden so erklärt, dass du sie wirklich begreifst. Du könntest sie danach deiner besten Freundin verständlich wiedergeben.

- Der Fokus liegt auf einer Strategie, nicht auf einem einzelnen „Wunderding“.

Kess arbeitet genau so: Sie will, dass ihre Kundinnen ihre Finanzentscheidungen verstehen – und nicht nur blind unterschreiben.

Hilfe zur Selbsthilfe – warum Kess auf Workshops setzt

Neben 1:1-Beratung sieht Kess große Chance in Workshops und Bildungsformaten. Die Idee dahinter:

- In einem Grundlagen-Workshop werden die Basics gelegt:

- Was ist die Börse?

- Wie funktioniert der Zinseszinseffekt?

- Welche Rolle spielt mein Mindset?

- Wie kann ich meinen persönlichen „Werkzeugkoffer Finanzen“ aufbauen?

- Darauf aufbauend gibt es spezialisierte Module:

- „ETFs für Einsteigerinnen“,

- „Immobilien als Baustein im Vermögensaufbau“,

- „Wie setze ich meine Ziele fürs neue Jahr finanziell um?“.

Ziel ist nicht, dass du am Ende von ihr abhängig bist, sondern dass du:

- genug Sicherheit hast, eigenständig Entscheidungen zu treffen,

- weißt, wann du Unterstützung brauchst,

- und dich nicht mehr von Finanzsprech und Bank-Deutsch einschüchtern lässt.

Online-Content filtern: Wie du seriöse Finanzquellen erkennst

Im Netz gibt es neben guten Inhalten auch viel Mist. Ein paar Fragen, die du dir stellen kannst:

- Hat die Person einen erkennbaren fachlichen Hintergrund (Ausbildung, Berufserfahrung, Qualifikationen) oder ist das nur pure Selbstdarstellung?

- Wird viel kopiert oder nachgeplappert, oder merkst du, dass hier jemand wirklich versteht, worüber er oder sie spricht?

- Geht jemand in Vorleistung – mit gutem, kostenlosem Content, der dir wirklich weiterhilft – oder dreht sich alles nur darum, dich in ein hochpreisiges Coaching zu schieben?

- Werden auch Risiken offen angesprochen, oder gibt es nur „sichere 10 % Rendite“ und „Passives Einkommen ohne Aufwand“?

Wenn du diese Fragen ehrlich beantwortest, sortiert sich vieles von selbst. Gute Finanzbildung fühlt sich selten nach Hype an, sondern nach Klarheit.

Frauen, die investieren, sind Vorbilder – Kess’ Botschaft an dich

Am Ende des Gesprächs bittet Lukas Kess um eine Message – vor allem an junge Frauen, die gerade noch zögern. Ihre Antwort ist ziemlich gerade:

„Wenn du ein großes Ziel hast, dann fang einfach damit an – und mach so lange weiter, bis es funktioniert. Und hör nicht auf die Stimmen rechts und links.“

Sie nutzt das Bild von Rennpferden mit Scheuklappen – nicht, weil sie will, dass du naiv durch die Welt läufst, sondern weil Fokus heute eines der knappsten Güter ist. Wenn du bei jedem Kommentar aus dem Umfeld einknickst („Börse ist doch nur Glücksspiel“, „Als Frau brauchst du das doch nicht“, „Das macht bei uns mein Mann“), wirst du nie deinen eigenen Weg gehen.

Finanzielle Unabhängigkeit ist kein Statussymbol, sondern eine Lebensgrundlage:

- Sie gibt dir die Freiheit, Jobs zu wechseln, wenn du unglücklich bist.

- Sie gibt dir die Möglichkeit, Beziehungen auf Augenhöhe zu führen – nicht aus finanzieller Abhängigkeit.

- Sie sorgt dafür, dass dein Zukunfts-Ich nicht unter den Entscheidungen deines Heute-Ichs leiden muss.

Du musst nicht alles perfekt machen. Niemand tut das.

Du musst nur den Mut haben, anzufangen – mit kleinen Beträgen, mit einfachen Produkten, mit der Bereitschaft, zu lernen und dranzubleiben.

Investier oder verlier – die Entscheidung liegt bei dir

Frauen investieren zu wenig. Das ist Fakt. Aber es ist kein Schicksal, sondern eine Entscheidung – und die kannst du ab heute anders treffen.

Du musst keine Finanzexpertin werden, um anzufangen. Du musst nicht auf den perfekten Moment warten, nicht auf mehr Gehalt, nicht auf mehr Zeit. Was du brauchst, ist Klarheit über deine Ziele, ein bisschen Mut für den ersten Schritt – und die Bereitschaft, dranzubleiben, auch wenn es mal holprig wird.

Die Zahlen sprechen eine klare Sprache: Frauen verdienen weniger, arbeiten öfter in Teilzeit, bekommen deutlich weniger Rente – und leben im Schnitt länger. Wer in dieser Situation nicht investiert, spielt russisches Roulette mit der eigenen Zukunft. Altersarmut ist weiblich – aber sie muss es nicht bleiben.

Gleichzeitig zeigen Studien: Wenn Frauen investieren, machen sie es oft besser als Männer. Sie bleiben ruhiger, traden weniger, halten länger durch. Das Problem ist nicht das Können. Das Problem ist das Nicht-Anfangen.

Genau hier setzt Kess an – und genau darum geht es in dieser Folge von „Investier oder Verlier“:

Es geht nicht um komplizierte Finanzprodukte, nicht um Zockerei, nicht um schnellen Reichtum. Es geht darum, dir selbst die Erlaubnis zu geben, dein Geld in die Hand zu nehmen. Es geht um Minimalismus im Kopf und im Kleiderschrank, um Klarheit statt Chaos, um Handeln statt Aufschieben.

Die Reihenfolge ist simpel:

- Konsumschulden weg.

- Notgroschen aufbauen.

- ETF-Sparplan starten – am besten mit einem Core-Satellite-Ansatz, der zu deinem Leben passt.

- Dranbleiben – auch wenn die Kurse mal schwanken, auch wenn das Umfeld skeptisch ist, auch wenn du zweifelst.

Und wenn du merkst, dass du alleine nicht weiterkommst: Hol dir Hilfe. Gute Beratung, solide Workshops, verständlicher Content – all das gibt es. Du musst nur hinschauen und die richtigen Quellen wählen.

Kess‘ Botschaft ist klar:

„Wenn du ein großes Ziel hast, fang einfach an – und mach so lange weiter, bis es funktioniert.“

Dein Zukunfts-Ich wird dir dankbar sein. Nicht, weil du über Nacht reich geworden bist, sondern weil du die Kontrolle übernommen hast – über dein Geld, deine Entscheidungen, deine Freiheit.

Investier oder verlier. Die Wahl liegt bei dir.